栏目: 作者:张辰晔(资格证书号:A0170617010001) 时间:2026-02-06 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(2月2日—2月6日周评,北京指南针科技发展股份有限公司提供)

【重要信息回顾】

【国家统计局:2026年1月份中国制造业采购经理指数为49.3% 比上月下降0.8个百分点】

国家统计局、中国物流与采购联合会1月31日发布2026年1月份中国采购经理指数。数据显示,1月我国制造业市场需求有所收紧,但企业生产保持扩张态势,产业结构继续优化;服务业运行态势相对稳定,企业预期持续向好。2026年1月份中国制造业采购经理指数为49.3%,比上月下降0.8个百分点。1月份装备制造业采购经理指数为50.1%,高技术制造业采购经理指数为52%,装备制造业和高技术制造业稳中向好发展,制造业产业结构持续优化。来源:财联社

【吴清:全力巩固资本市场稳中向好势头】

中国证监会30日在北京召开资本市场“十五五”规划上市公司座谈会。中国证监会主席吴清在会上表示,全力巩固资本市场稳中向好势头。吴清表示,证监会将加强对“十五五”时期资本市场改革发展稳定重大问题的研究,把战略需要和实践可能统一起来,把市场所需和监管所谋统一起来,高质量编制和实施好资本市场“十五五”规划。吴清强调,要紧紧围绕防风险、强监管、促高质量发展的工作主线,全力巩固资本市场稳中向好势头,聚焦持续深化资本市场投融资综合改革、提高制度包容性适应性,抓紧推出深化创业板改革,持续推动科创板改革落实落地,提高再融资制度便利性、灵活性和吸引力,促进北京证券交易所、新三板一体化高质量发展,增强多层次市场覆盖面和辐射力,更加有力有效支持现代化产业体系建设和新质生产力发展,积极服务“十五五”发展目标和金融强国建设。上市公司是资本市场之基,要专注主业、完善治理,努力提升发展质量,增强回报投资者能力,为资本市场高质量发展提供坚实支撑。座谈中,与会人士围绕如何做好资本市场“十五五”规划等提出了具体意见建议。主要包括:持续优化发行上市制度规则,更好适配新兴产业、未来产业发展和传统产业转型升级需求;提升上市公司再融资效率,更好激活并购重组市场活力;更大力度培育耐心资本和推动中长期资金入市,更好匹配产业发展的长周期需求;完善上市公司分红回购和激励约束机制,督促上市公司进一步提升规范运作和信息披露水平;加大对上市公司全球化发展的政策支持,助力培育世界一流企业等。来源:财联社

【超千家上市公司2025年业绩预喜 有色金属与AI等行业表现突出】

随着2025年业绩预告披露期结束,已“交卷”的近3000家上市公司折射出千行百业的冷暖。数据显示,截至1月30日20时,共有2844家公司发布2025年业绩预告,其中1058家预喜(包括预增、略增、扭亏),占比37.20%。这一比例较2024年的33.19%提升4个百分点,扭转下降趋势。这一微观层面的信号,与宏观数据较为吻合。国家统计局近日发布数据显示,2025年全国规模以上工业企业利润以正增长收官,扭转了2022年至2024年连续三年的下降态势,经济企稳回升。从行业分布来看,有色金属、电子、公用事业、汽车等行业表现尤为突出:一方面,人工智能(AI)加速落地,正成为企业提质增效、实现高速增长的核心驱动力;另一方面,黄金、铜等大宗商品,以及部分基础化工品价格持续上涨,叠加产能释放带来的“量价齐升”,共同构成了上市公司业绩预喜的重要引擎。来源:财联社

【中央一号文件发布】

中央一号文件《中共中央 国务院关于锚定农业农村现代化 扎实推进乡村全面振兴的意见》发布,部署扎实推进乡村全面振兴。文件首次系统性部署实施常态化精准帮扶,明确把常态化帮扶纳入乡村振兴战略统筹实施。意见还指出,因地制宜发展农业新质生产力,促进人工智能与农业发展相结合,拓展无人机、物联网、机器人等应用场景,加快农业生物制造关键技术创新。来源:财联社

【央行:不断加强对重大战略、重点领域和薄弱环节的优质金融服务】

据央行网站,2026年1月30日,中国人民银行召开2026年信贷市场工作会议。会议以习近平新时代中国特色社会主义思想为指导,深入学习贯彻党的二十届四中全会和中央经济工作会议精神,落实中国人民银行工作会议要求,总结2025年信贷市场工作,分析当前形势,部署2026年工作。中国人民银行党委委员、副行长朱鹤新出席会议并讲话。会议认为,2025年中国人民银行扎实推进金融“五篇大文章”、金融支持扩消费、地方政府融资平台债务风险化解等各项工作,取得积极成效。金融“五篇大文章”各项工作机制更加顺畅,融资平台债务风险大幅缓释,金融支持实体经济高质量发展质效持续提升。会议要求,做好2026年信贷市场工作要准确把握“十五五”时期经济金融形势变化,统筹发展和安全,不断加强对重大战略、重点领域和薄弱环节的优质金融服务。进一步完善金融“五篇大文章”各项机制,落实好结构性货币政策工具增量政策,加强与财政政策协同,大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融,强化消费领域金融支持。建设多层次金融服务体系,着力支持扩大内需、科技创新、中小微企业等重点领域。继续做好金融支持融资平台债务风险化解工作,支持地方政府持续推进融资平台市场化转型,引导金融机构按照市场化、法治化原则做好服务。强化宏观思维和问题导向,不断改进工作作风,健全政策“实施-评估-优化”动态闭环,提升政策助民惠企实效。来源:财联社

【八部门:到2030年中药工业全产业链协同发展体系初步形成】

工信部等八部门印发《中药工业高质量发展实施方案(2026—2030年)》,到2030年,中药工业全产业链协同发展体系初步形成,重点中药原料持续稳定供应能力进一步增强,数智化、绿色化水平明显提升,一批关键技术取得突破,产业协同创新水平显著提高。发展质量明显提高,中药工业规模效益稳步提升,产业集约化程度明显提高,质量管理水平显著提升,培育一批引领带动能力突出的中药工业领航企业,培育60个高标准中药原料生产基地。协同体系更加健全,中药材种植加工、中药研发生产、流通服务等上下游各环节协同更加紧密,建设5个中药工业守正创新中心。创新产品持续涌现,推动一批中药创新药获批上市,新培育10个中成药大品种,推动一批医疗机构中药制剂转化为中药创新药。数智化、绿色化转型升级取得突破,制修订10项中药工业数智技术相关行业标准,推动建设一批数智化创新载体和公共服务平台,支持企业开展数智化改造提升,发布20个数智化转型升级典型案例,建设20个智能工厂、培育10个绿色工厂。来源:财联社

【2月2日至2月6日多空资金增仓前300名中涨幅最小的20只个股】

(本图中所涉及的个股只作为数据展示,不作推荐与暗示。股市有风险,入市须谨慎!)

【资金动向数据分析】

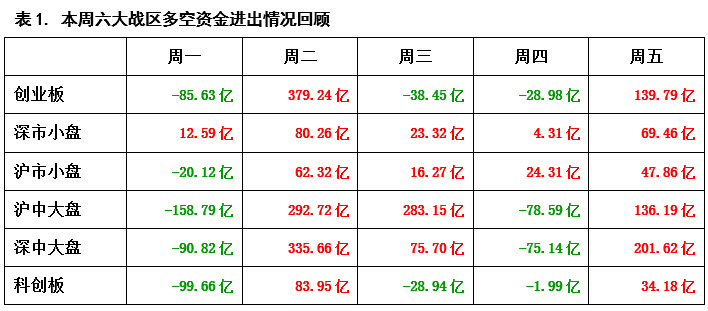

从表1的每日六大战区多空资金进出情况中可以看到,在本周五个交易日中,虽然周一与周四,空方都曾大幅施压,但多方均没有全面溃败,总是有个别战区顽强的保持着资金流入状态;而周一之后的周二,以及周四之后的周五,多方都及时予以反击,不仅当天六大战区均呈现为全面资金流入状态,且资金回流的力度也会明显超过前一日资金出逃的力度,也正因如此,场内的恐慌情绪才无法持续蔓延,投资者的做多热情依然维持在较高水平。在这种情况下,行情就很难出现连续大幅杀跌,市场在4000点上方经过震荡整固之后,或有继续向上拉升的可能。

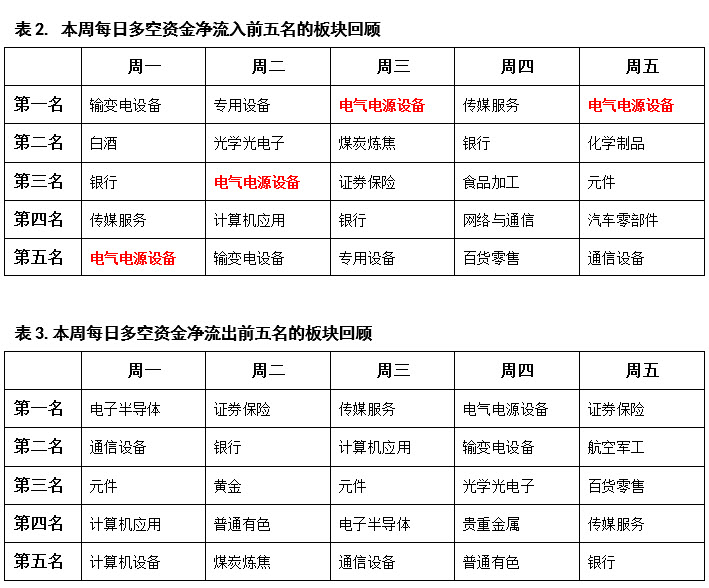

从表2的每日资金流入排行榜前五名来看,本周做多最为积极的是电气电源设备板块,该板块在本周五个交易日内四度出现在资金流入榜前五名之内。此外,银行板块在本周也连续发力,三度出现在资金流入榜前五名之内。可见虽然近期行情出现了回探,且本周大盘在4000点至4100点之间反复震荡,后市方向并不明显,但市场中依然存在着可持续做多的热点。在这种情况下,多方人气就不会完全涣散,所以行情向下回调的空间将较为有限。待市场下方基础逐步夯实后,大盘或有继续上攻的可能。

从表3的每日资金流出排行榜前五名来看,本周缺乏连续做空的板块。说明尽管本周大盘基本完全运行在4100点下方,迟迟无法进一步向上拉升,但主力目前仍没有连续高位出货的动作,所以只要大盘在春节前依然能够稳定在4000点上方,节后行情就有继续上攻的可能。

【大盘分析】

从图2中可以看到,本周一大盘直接低开在13日成本均线下方,并不断下挫,到收盘时,指数已跌至34日成本均线之下;好在周二市场并没有持续下行,大盘在4000点整数关口附近获得支撑,随后多方发力反击,指数连续回升,成功夺回了34日成本均线;周三大盘继续向上反弹,不仅连续突破13日与5日两条重要成本均线,而且还收盘在4100点上方;然而周四大盘却以低开方式再次跌破了5日与13日两条重要成本均线,说明行情未能站稳在4100点上方,接下来多空双方仍会有反复争夺;周五大盘试图再次上攻,可是明显受到5日成本均线与13日成本均线的联合压制,多方无法向上形成突破,导致指数冲高回落,继续在4100点下方震荡整理。从下方的多空资金运行情况来看,本周一与本周四,资金均为流出状态,其余三个交易日资金则均为流入。由于周三的资金流入量明显超过周一的资金流出量,同时周二的资金流入柱也远远高于周四的资金流出柱,所以就全周而言,资金以流入为主,多方力量略强于空方。也正因如此,虽然本周指数明显受到5日成本均线与13日成本均线的压制,但大盘并没有出现更深幅度的调整。下周将是蛇年的最后一个交易周,面对春节长假期间的不确定性,主力往往既不会大幅做多,也不会大幅做空,所以行情很可能会继续在4000点上方反复震荡,为蛇年画上一个平稳收官的句号。建议大家控制好仓位,不要盲目追涨杀跌,可关注近期有资金连续流入且股价相对较低的优质个股,逢低吸纳。

风险提示:文中观点仅供参考。股市有风险,入市须谨慎!