栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2025-09-08 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(北京指南针科技发展股份有限公司提供)

【市场信息】

【易会满涉嫌严重违纪违法被调查】9月6日,中国证监会党委召开会议,传达中央纪委国家监委对易会满涉嫌严重违纪违法进行纪律审查和监察调查的决定。驻证监会纪检监察组有关同志参加会议。与会同志一致表示,坚决拥护党中央决定,坚决拥护中央纪委国家监委决定。证监会党委书记、主席吴清主持会议。来源:财联社

【扩大服务消费若干政策举措有望近日推出】9月3日是中国人民抗日战争暨世界反法西斯战争胜利80周年纪念日。上午9时,北京天安门广场举行纪念大会。中共中央总书记、国家主席、中央军委主席习近平将发表重要讲话并检阅部队。阅兵活动按照阅兵式、分列式两个步骤进行,时长约70分钟。其中,阅兵式环节,受阅部队在长安街列阵,光荣接受中共中央总书记、国家主席、中央军委主席习近平的检阅。分列式环节,按空中护旗梯队、徒步方队、战旗方队、装备方队、空中梯队顺序,依次通过天安门广场。根据阅兵领导小组办公室发布的消息,九三阅兵活动既注重历史传承,又富有时代特色,在设计上亮点颇多,将实现多个“首次”。本次阅兵是全面推进中国式现代化进入新征程的首次阅兵,是人民军队奋进建军百年的崭新亮相。另外,我军力量结构新布局也将在阅兵中首次集中展示。来源:财联社

【招商证券:A股调整接近尾声】将上周发生的调整定性为上行趋势中的调整。当前仍处在2024年9月开启的上行周期过程中,这个大的观点没有发生变化。短期市场调整接近尾声,转为低斜率上行更加持续。在经过调整后,市场情绪可能会边际放缓,增量资金节奏可能会更加健康,市场接下来转为更低斜率上行的概率较大。调整后的核心应对策略是“拥抱低渗透率赛道”。按照目前的产业趋势,9月应该继续围绕AI算力、固态电池、人形机器人、商业航天/卫星互联网展开,聚焦高内在回报率的高质量策略仍然有效,重点关注300质量成长、500质量成长。中报业绩方面,中报上修与创新高领域主要集中在TMT、中高端制造和医药领域,推荐关注数字芯片设计、通信网络设备及器件、游戏、底盘与发动机系统、其他专用设备、锂电池、化学制剂、黄金等。来源:财联社

【银河证券:A股新稳态下哪些板块确定性强?】上周A股市场波动加大,市场情绪较前一阶段趋于谨慎。展望后续,A股大概率将延续震荡上行的走势,但需关注短期波动风险,重点观察市场量能的边际变化。成长板块上半年展现出较高景气度,随着产业趋势积蓄向上,更多景气线索聚集有望形成轮动主线,但短期市场波动或有所加大。机械设备、电力设备等行业具备补涨潜力,可关注其资金回流情况。此外,低位板块如部分消费细分领域在政策支持下可能轮动走强。中长期视角下,关注供需格局改善与行业盈利修复带动的“反内卷”概念,估值具备安全边际的红利资产,服务消费领域的低估值标的、受益于国内高技术产业快速发展的科技自立方向。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

上周沪深主要股指总体呈现震荡下探、小幅下跌的走势,成交量较前一周有所萎缩。活跃市值冲高回落、同步下跌,资金短期有一定的离场动作。

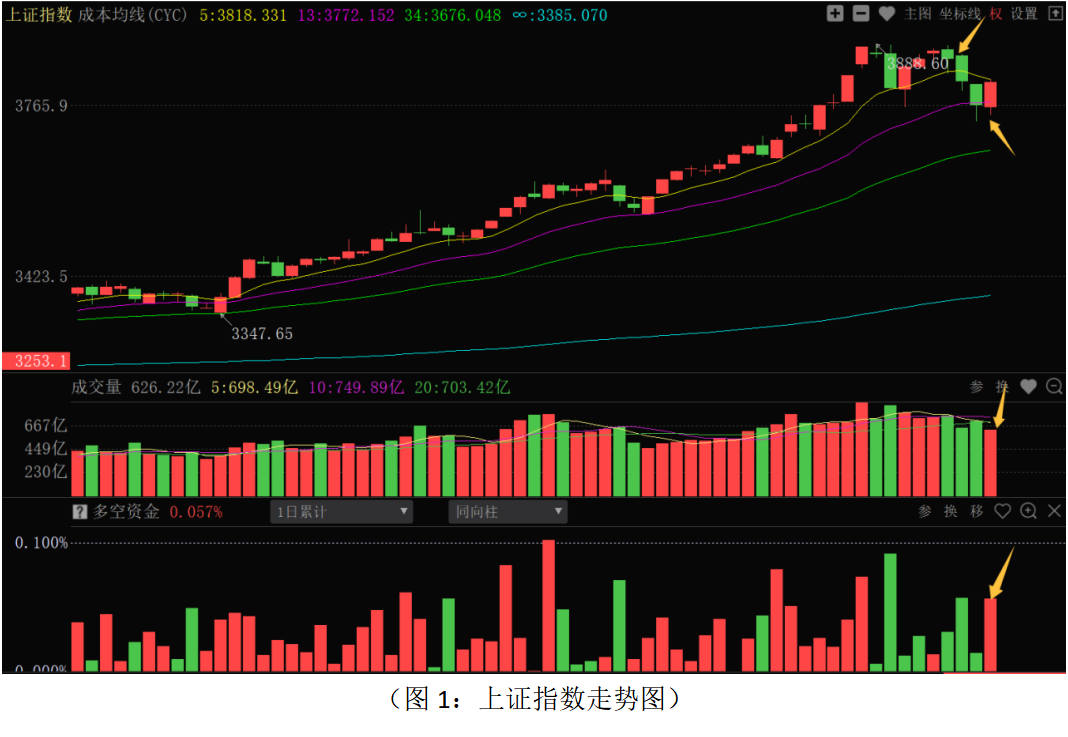

从上证指数走势来看:上周股指宽幅震荡、小幅下跌,经过连续做空动能释放之后,周五小幅反弹有所修复。短期走势来看,股指在13日成本均线一带止跌反弹,目前仍在5日成本均线下方,短期趋势尚未完全扭转。周五反弹过程中主力资金有所回流,但成交量仍是萎缩状态,增量资金尚未大幅度进场。同时,8月底市场总体成交量较高,短期部分强势股的筹码松动,在3850一带有一定的套牢盘压力,本周市场反弹的空间有待观察。从优化布林线指标来看:上周股指的调整刚好回落至中轨位置,技术上看波段上升趋势仍然没有破坏,短线股指若能站上3850点,成交量明显回升,股指近期调整有望结束,并继续向上拓展空间。相反,如果仅仅是缩量修复,增量资金进场力度不够,近期低点位置可能会有再次被考验的可能。从基本面维度来看,股指能否向上还需看政策层面的指引。因为上半年在抢出口、财政政策提前发力的背景下,GDP增速总体超预期,而三季度经济数据有一定的下滑。接下来8月份CPI、PPI、固定资产投资总额、社会消费品零售总额等经济数据将陆续公布,也会制约资金总体的做多积极性。在经济下滑预期下,政策出台的力度尤为关键。9月18日的美联储公布议息结果,9月底的中央政治局会议是市场关注的焦点,尤其是9月底中央政治局会议,叠加国庆和中秋的假期效应,3900点下方资金总体会维持观望的态度。目前市场流动性总体宽松,经过近两周的股指震荡之后,资金操作相对理性,近期股指走势有望围绕3700-3900点区间震荡。从0Z指数走势来看:股指连续回落至无穷成本均线位置有所反弹,周五单日多空资金净流入1341.14亿元。短期资金明显进场,主要是8月27日以来市场整体风险连续释放后的资金回补,目前股指尚未站上5日、13日成本均线,短期趋势尚未扭转。近期高点位置有一定的套牢盘,并且面临筹码密集峰的压力,短期反弹持续性有待观察。从短期结构牛(大盘)指标来看,上周五反弹过程中,马股线小幅下降至64.83%;牛股线小幅下降至23%;熊股数量小幅增加。总体来看,牛股数量并没有随着市场的反弹而抬升,相反弱势股票有所增加。说明短期热点仍在近期强势震荡的牛股上,一些横盘或补涨品种继续走弱,短期赚钱效应难以大幅提升。当前应继续采取稳健的操作策略,总仓位控制在6成左右,底仓持股为主,浮动仓位应根据短线或波段决策信号做好止盈操作,剩余资金应等低吸机会的出现。

从上周多空资金流向来看:70个板块中36个板块资金净流入,34个板块资金净流出,整体板块主力资金进场积极性较前期明显下降。其中电气电源设备、西药、银行、输变电设备、金属非金属新材料、化学制品、通用机械、黄金等板块资金流入居前;计算机应用、证券保险、航空军工、电子半导体、元件、计算机设备、贵重金属、通信设备等板块资金流出居前。资金流出居前的方向主要集中在券商、多元金融等板块,本轮市场上涨中的军工、半导体芯片、人工智能、算力硬件、贵金属等主线板块上;资金流入居前的板块主要集中在新能源相关固态电池、光伏、储能板块,前期调整的创新药、银行、机器人等板块上。新能源赛道中期走势来看,整体涨幅相对较小且板块资金容量较大,在科技板块高位震荡之后,板块迎来高低切换的轮动机会。同时,上周硬件算力等方向一度大幅震荡,但是周五资金有一定的回流,尤其是经历过消费等板块的补涨震荡之后,科技制造成长方向资金仍有一定的认可度,只是短期的震荡会加大相关板块中个股的分化状态,一些核心标的或高成长品种仍有一定的结构性机会。由于新能源板块整体相对较小,板块容量较大,短线仍有活跃机会,板块中一些低位个股机会可短线适当参与,但领涨的龙头股一旦出现震荡,应防止板块轮涨之后回调风险。市场连续反弹之后,已经接近前期高点的压力位位置,部分板块和个股可能会面临套牢盘的抛压,选股上不宜激进追涨,防止阶段高位追涨风险。市场主线机会相比前期可能会表现为凌乱、快速轮动的特点,如科技成长、消费周期、红利蓝筹可能会快速轮动,尤其是调整相对充分的板块和个股短线机会会增加。近期选股上应采取“避高就低”的防御性策略,中线继续挖掘配置业绩稳定增长、高股息价值蓝筹,以及业绩高增长、低估值的成长白马股,尤其是主力控盘度连续增加、有牛机构、牛私募进场的个股。短线应紧盯大盘或板块技术超跌信号以及资金流向,看准机会低吸为主,同时要降低盈利预期,快进快出为主。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!